Der diesjährigen Ausgabe der Deloitte Swiss Watch Industry Study 2017 folgend, steht bei Schweizer Uhrenherstellern die Digitalisierung im Mittelpunkt ihrer Geschäftsstrategie. Mehr als die Hälfte der befragten Führungskräfte blicken für die kommenden 12 Monate optimistisch in die Zukunft. Im vergangenen Jahr waren es gerade mal 2%. Der Markt wird indess weiterhin von einer Reihe von Unsicherheiten begleitet. Ihre Neuausrichtung nimmt die Branche mit der Digitalisierung, der neuen „Swissness“-Gesetzgebung sowie der Einführung neuer Produkte und dem Thema Smartwatches in Angriff.

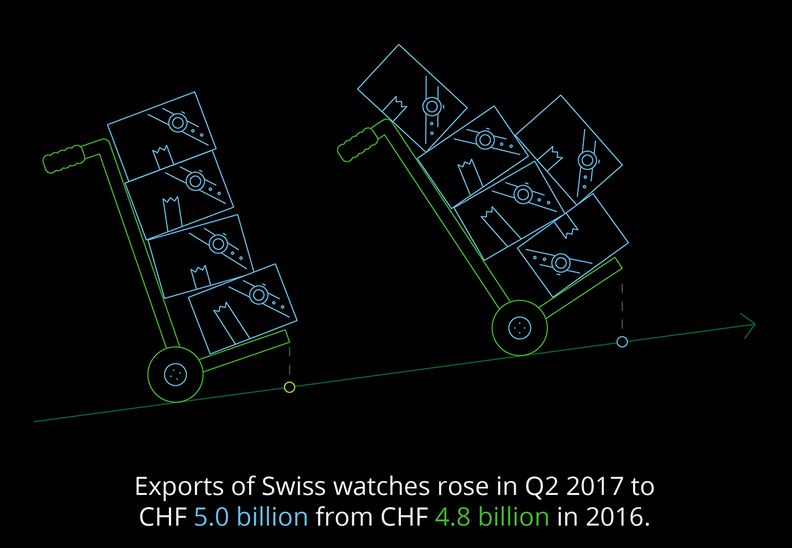

Die Schweizer Uhrenindustrie zeigt erste Anzeichen einer Erholung: Nach 20 Monaten negativer Wachstumsraten in Folge stiegen die Uhrenexporte von CHF 4,8 Mrd. im Q2 2016 auf CHF 5,0 Mrd. im zweiten Quartal 2017.

Allerdings ist dieses Wachstum relativ und in erster Linie der Erholung bei hochwertigen mechanischen Luxusuhren geschuldet, während die Zahlen für Quarzuhren weiter rückläufig sind. Über alles gerechnet, verlief der Anstieg des Umsatzvolumens bei Armbanduhren weiterhin vergleichsweise gering.

Rückkehr zum Optimismus

Der wachsende Optimismus unter den Führungskräften über den Ausblick für die Schweizer Uhrenindustrie erreicht mit 52% seinen zweithöchsten Stand, seit die erste Deloitte Uhrenstudie in 2012 veröffentlicht wurde (im Vergleich dazu waren es im Jahr 2016 nur 2%). 61% der Schweizer Uhrenchefs rechnen bezogen auf die kommenden 12 Monate mit einem positiven Ausblick für die Hauptexportmärkte der, darunter China, Hongkong und auch die USA.

Karine Szegedi, Partnerin und Leiterin Fashion & Luxury bei Deloitte Schweiz, erklärt: «2016 war eines der schwierigsten Jahre, mit denen die Schweizer Uhrenhersteller seit der globalen Finanzkrise konfrontiert wurden. Die Exportzahlen fielen aufgrund der nachlassenden Nachfrage vor allem in Asien und den Vereinigten Staaten, den wichtigsten Exportmärkten für Schweizer Uhren, niedriger aus als erwartet». Sie fügt hinzu: «Heute sehen wir vielversprechende Anzeichen dafür, dass die einmalige Positionierung der Branche im Luxussegment, ihre Innovationsfähigkeit und das starke Markenimage ihrer wichtigsten Akteure eine Anpassung an die neuen Marktbedingungen ermöglichen könnten.»

Mit Wachstumsraten in zweistelliger Höhe in den letzten Quartalen kam es in China zur stärksten Erholung der Uhrenexporte, gefolgt von Europa (+9% im zweiten Quartal 2017, verglichen mit demselben Zeitraum im Vorjahr). Nach einem rapiden Abwärtstrend zeigte Hongkong mit einem leichten Anstieg im zweiten Quartal 2017 (+1%) nun Anzeichen für eine Stabilisierung. Diese Zuversicht kommt angesichts der höheren Wachstumserwartungen in fast allen Regionen, vor allem aber in Asien, nicht überraschend. Auf die Frage nach ihren Wachstumserwartungen sehen 71% der Uhrenchefs einen positiven Ausblick für China und das übrige Asien. Eine grosse Mehrheit der Befragten (68%) rechnet nach wie vor damit, dass der US-Markt in den kommenden 12 Monaten wachsen könnte, was ihn auf Rang drei der vielversprechendsten Uhrenmärkte positioniert.

Externe Risikofaktoren bleiben hoch

Mit der Umsetzung der neuen Swissness-Vorschriften Anfang 2017, die vorsehen, dass mindestens 60% der Kosten eines Uhrenherstellers in der Schweiz entstehen müssen, hat ein neuer Faktor seinen Weg in die Liste der fünf grössten Risiken (25%) gefunden. Lediglich 57% der befragten Führungskräfte sehen die schwächere ausländische Nachfrage als erhebliches Risiko für ihr Geschäft an. Im Jahr 2016 waren es dagegen noch 79%.

Der starke Schweizer Franken stellt ein weiteres Risiko dar, obwohl dies von den Befragten heute als weniger wichtig erachtet wird als noch im Vorjahr (46% im Jahr 2017 gegenüber 50% im Jahr 2016). Die Konkurrenz durch Smartwatches nennen heute weniger als ein Viertel der Befragten (23%), womit dieser Trend im Vergleich zu 2016 (21%) beinahe unverändert als Risiko angesehen wird.

Die Branche kämpft mit Überkapazitäten

Obgleich in den Chefetagen der Optimismus zurückgekehrt ist, kämpft die Uhrenbranche weiterhin mit teils erheblichen Überkapazitäten.

So sagen 72% der befragten Führungskräfte, dass die in 2017 zur Verfügung stehenden Produktionskapazitäten den tatsächlichen Bedarf bei weitem überschreiten. In 2016 lag dieser Anteil noch bei 63% und in 2014, als der Boom noch ungebrochen war, gar nur bei 11%.

Digitalisierung als Schlüssel zum Erfolg

Erstmals seit der ersten Veröffentlichung der Deloitte Uhrenstudie im Jahr 2012 zählte bei den Geschäftsstrategien der «Aufbau von Vertriebskanälen in den Bereichen E-Commerce und Digitalisierung» zu den neuen Antwortoptionen. 55% der Uhrenchefs messen diesem Thema eine hohe strategische Priorität bei und rückt somit auf Anhieb auf den zweiten Platz hinter der Einführung neuer Produkte (mit 64% etwas geringer als der Anteil von 69% im Jahr 2016).

Gemäss Befragung geht die Uhrenindustrie davon aus, dass es heute umso wichtiger ist, über eine klare und belastbare Digitalisierungsstrategie zu verfügen. Der Umsatz des Online-Detailhandels steigt sehr viel schneller als der allgemeine Umsatz. Bis vor kurzem traten die meisten Schweizer Uhrenmarken Online-Vertriebswegen gegenüber betont skeptisch auf. Dies scheint jedoch nicht länger der Fall zu sein.

Jules Boudrand, Direktor Swiss Watch Industry bei Deloitte Schweiz, meint dazu: «Schweizer Uhren wie TAG Heuer oder Panerai haben in diesem Jahr die ersten Uhren eingeführt, die ausschliesslich online verkauft werden sollen. Im Rahmen von Partnerschaften zwischen Luxusuhrenmarken und Blogs wurden für manche Marken limitierte Serien entwickelt. Diese Massnahmen werden zusätzlich zu der von zahlreichen Schweizer Uhrenmarken vorangetriebenen Entwicklung von Monomarken-E-Boutiquen durchgeführt.»

Allerdings umfasst die Digitalisierung heutzutage weitaus mehr als nur den Online-Detailhandel. Aufgrund der zunehmenden Vernetzung der Kunden weitet sich der digitale Einfluss auf den Offline-Detailhandel aus. Gemäss der Online-Konsumentenumfrage von Deloitte unter 4‘500 Personen in sechs Ländern bevorzugt eine deutliche Mehrheit der Teilnehmer nach wie vor den Kauf von Uhren im stationären Einzelhandel, wenngleich in Deutschland bereits die Hälfte der Befragten erwägt, dies online zu tätigen. Die Nutzung digitaler Vertriebswege ist auch für die Marketingstrategien der Schweizer Uhrenunternehmen zu einem ganz entscheidenden Faktor geworden.

2017 bleiben soziale Medien der wichtigste Marketingkanal, gefolgt von der Notwendigkeit, über ein Social-Community-Managementteam zu verfügen. Blogger werden 2017 als etwas weniger wichtig angesehen als noch in 2016; sie sind auf den dritten Platz zurückgefallen.

Smartwatches werden nicht als Bedrohung wahrgenommen

Selbst wenn Apple sein Angebot weiter ausbaut und andere Marktteilnehmer Partnerschaften mit grossen Sportmarken ankündigen, um Marktanteile zu gewinnen, sehen Schweizer Uhrenchefs Smartwatches nicht als grundsätzliche Bedrohung für ihr Geschäft an.

Die überwiegende Mehrheit (72%) geht nicht davon aus, dass sie sich auf ihre Umsätze auswirken, und 14% betrachten Smartwatches sogar als Chance.

«Der Ausbau der Marktführung von Apple wird nach wie vor primär von Gesundheits- und Fitnessaspekten vorangetrieben.

Er bleibt jedoch selbst für Technologieunternehmen schwierig, was durch die jüngsten Ausstiege aus dieser Kategorie (Beispiel Motorola oder Sony) belegt wird. Da die neuesten von TAG Heuer, Montblanc und Louis Vuitton eingeführten Smartwatches allesamt mit dem Google Betriebssystem Android Wear ausgestattet sind und deshalb eine ähnliche Funktionalität besitzen, werden Markenattraktivität, Preispositionierung und Differenzierungsfaktoren für einen potenziellen Erfolg entscheidend sein», so Jules Boudrand. Genaueres wird die Zukunft zeigen.

Millennials stimmen Branche zuversichtlich

Millennials stellen bereits einen einflussreichen und zunehmenden Bestandteil des PremiumVerbrauchermarkts dar und werden gemäss einer aktuellen Studie von Deloitte bald sogar das dominierende Segment sein. Laut Befragung würden die meisten von ihnen lieber eine Luxusuhr im Wert von CHF 5‘000 kaufen, statt jährlich in den nächsten zehn Jahren eine neue Smartwatch für CHF 500, wenn sie denn ein Budget von CHF 5‘000 zur Verfügung hätten. Ein weiterer Indikator, dass die Schweizer Luxusuhrenbranche durchaus eine positive Zukunft haben kann – auch unter den kommenden jüngeren Generationen.

Ob das für die Einstiegsklasse der Quarzuhren und einfachen, industriell gefertigten mechanischen Uhren ebenfalls gilt, bleibt indessen fraglich.

LINKS: