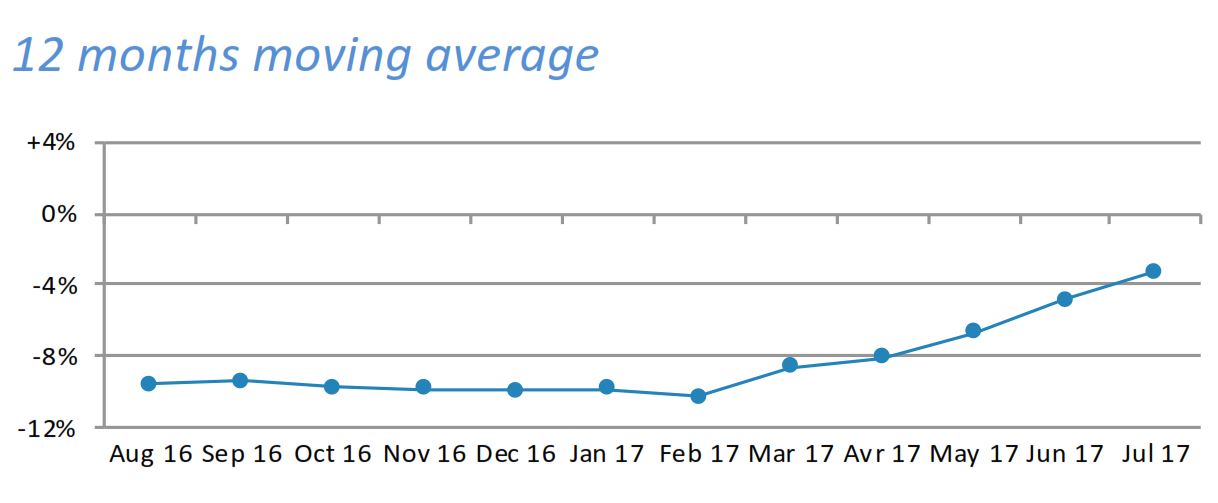

Die Erholung der Schweizer Uhrenexporte setzt sich im Juli 2017 weiter fort und ergibt ein Umsatzplus von 4,3% im Vergleich zum Vorjahreszeitraum. Damit stabilisiert sich der im April 2017 beginnende Aufwärtstrend, gemessen am Umsatz, zusehends.

Dies ist jedoch nur eine Seite der Medaille. Betrachtet man die ausgelieferten Stückzahlen, so sieht das Bild leider nach wie vor wenig erfreulich aus.

Die ausgelieferten Stückzahlen liegen mit -9,3% deutlich unter dem bereits sehr schwachen Vorjahresergebnis.

Steigende Umsätze einerseits, aber fallende Stückzahlen andererseits, wie kann das sein bzw. was sagt uns das?

Es werden zwar wieder weniger Schweizer Uhren gekauft als im Vorjahr, wenn sich der Kunde aber für den Kauf einer Schweizer Uhr entscheidet, ist er willens, wieder mehr Geld für seine neue Errungenschaft auszugeben.

Völlig anders sieht es im unteren Preissegment bis zu einem Exportpreis von 200 CHF aus. Dort, wo hohe Stückzahlen produziert werden müssen, um die Fertigungslinien profitabel betreiben zu können, verlieren die Schweizer Hersteller mehr und mehr an Boden. Die Stückzahlen brechen um -14,7%, die Umsätze gar um -18,2% ein.

In dieser Kategorie kommt der Aufschwung nicht an und dürfte speziell bei Einstiegsmarken, die diesen Bereich bedienen, zu weiterhin hohen Anspannungen führen.

Unter dem Strich führt das zweigeteilte Szenario – Premium ist Top, Einstiegssegment ist Flop – dennoch zu einer insgesamt positiven Geschäftsentwicklung und könnte durchaus Teil einer nicht ganz ungefährlichen Strategie sein, das Einstiegssegment künftig anderen Anbietern zu überlassen.

Wie erklärt sich das? Einerseits tauchen in diesem preissensitiven Segment immer mehr branchenfremde Anbieter auf, so auch zahlreiche Fashion-Marken, die nun zusätzlich Uhren im erweiterten Produktportfolio führen und andererseits erobert das neue Geschäft mit Fitnesstrackern und intelligenten Uhren immer mehr die Handgelenke. In dieser Kategorie überlassen die Schweizer, aber auch die deutschen Hersteller das Massengeschäft ohnehin bereits ohne erkennbare Gegenwehr den großen IT-Konzernen aus Asien und den USA.

Einige wichtige Märkte verzeichneten ein weiterhin kräftiges Wachstum. Das trifft im asiatischen Wirtschaftsraum für Hongkong (+ 16,8%) und China (+ 22,3%) zu, nicht jedoch für Japan, das mit einem Minus von -10,4% zeigt, dass sich die Dinge längst nicht überall zum Guten hin entwickeln. Das Vereinigte Königreich, bislang Zugpferd Nummer Eins über die letzten Monate, verliert mit einem Minus von -8,5% erstmals sichtbar an Schwung.

In Europa fährt die Uhrenkonjunktur ohnehin etwas Hula-Hoop. Italien im Vormonat mit +16,4% noch bestens aufgestellt, dreht mit -14,3% plötzlich ins genaue Gegenteil. In Deutschland hingegen der entgegengesetzte Effekt: Im Vormonat bei -4,8%, jetzt plötzlich eine Steigerung auf +13,4%.

| Länder | Mio. CHF | Veränderung in % | Anteil in % |

| Hong Kong | 204,8 | 16,80% | 12,00% |

| USA | 181,1 | 1,40% | 10,60% |

| China | 130,9 | 22,30% | 7,70% |

| Frankreich | 106,5 | -1,70% | 6,30% |

| Italien | 105,1 | -14,30% | 6,20% |

| Deutschland | 102 | 13,40% | 6,00% |

| Vereinigtes Königreich | 101,7 | -8,50% | 6,00% |

| Japan | 101,1 | -10,40% | 5,90% |

| Summe der 8 Länder | 1033.2 | 2,73% | 60,70% |

Also weiterhin unruhige Zeiten mit größeren Schwankungsbreiten auf einigen Märkten. Glücklicherweise gewinnen China und Hong Kong wieder spürbar an Boden.

Stand 07/2017

Links: