Nun liegen sie vor, die lang erwarteten, kumulierten Zahlen der Schweizer Uhrenexporte des Jahres 2018.

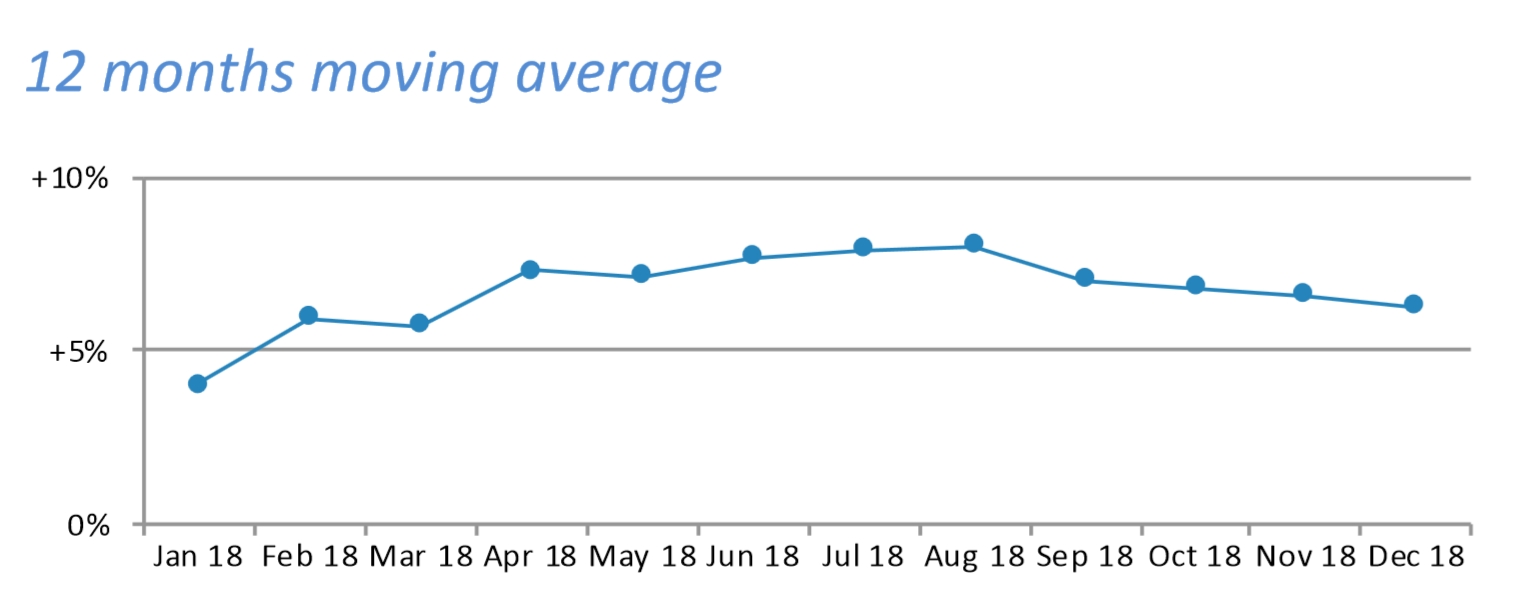

Der Start in 2018 erfolgte zunächst dynamisch, unterstützt von viel Optimismus und PR-Begleitung. Diese Dynamik hielt über das erste Halbjahr auch an, bevor es dann gegen Mitte des Jahres zur Abflachung kam. Ab August – und anhaltend das gesamte zweite Halbjahr – flaute die anfängliche Dynamik ab, um dann im Dezember erstmals wieder mit einem real negativen Ergebnis gegenüber dem Vorjahresmonat abzuschließen.

Das heißt nichts anderes, als dass jene von den Herstellern eingeleiteten umfassenden Maßnahmen in Form neuer Modelle, darunter auch preiswerterer Modelle, sowie die Erschließung neuer Absatzkanäle, die der voranschreitenden Digitalisierung und vermehrten Abkehr von althergebrachten Einkaufsgewohnheiten Rechnung tragen, ihre grundsätzliche Wirkung nicht verfehlt haben.

Aber, und das zeigen die Entwicklung im zweiten Halbjahr sowie der deutliche Abschwung im Dezember mehr als deutlich: Wir haben es mit einem gesättigten und damit volatilen Markt zu tun. Robuste Prognosen gehören damit wohl der Vergangenheit an.

Die Kauflaune der Kunden wird mehr denn je von externen Einflüssen geprägt. Stehen die Sterne günstig, leistet sich der Kunde etwas Schönes, stehen die Sterne weniger günstig, verzichtet er einfach darauf, und zwar ohne jegliche Not.

Die Uhr am Handgelenk hat sich vom Status des „Must Have“ endgültig entfernt. Der neue Slogan lautet vielmehr: „Might Have“.

Mit anderen Worten: So genau lässt es sich nicht mehr vorhersagen, wie der Kunde sich entscheidet. Planbarkeit war gestern.

Sieht man sich die Entwicklung in den einzelnen Preiskategorien genauer an, so zeigt sich, dass die Einstiegspreisklasse bis zu einem Verkaufspreis von rund EUR 1.500.- (entspricht einem Exportpreis von ~ 500 CHF) im Dezember 2018 in Bezug auf Stückzahl und Umsatz regelrecht kollabiert ist.

Lediglich im gehobenen und hohen Preissegment konnten die Vorjahreswerte in etwa gehalten werden. Dennoch drücken die massiven Einbrüche im unteren und mittleren Preissegment den Gesamtumsatz um 2,6% nach unten.

Beleuchten wir die zehn größten Märkte etwas näher, so stellen wir fest , dass die Märkte in USA und Deutschland mit jeweils gut 7% im Dezember deutlich zulegen konnten. Das korrespondiert auch gut mit der Gesamterholung dieser beiden Märkte über das gesamte Jahr 2018 hinweg.

Nahezu alle anderen bedeutsamen Märkte – mit Ausnahme Hong Kong – zeigen hingegen, entgegen dem grundsätzlichen Trend 2018, eine deutlich schwächere Nachfrage. Dies wird nun auch in China mit einem Minus von 10% sichtbar. Gerade auf diesem Markt sind die externen Faktoren dominant. Der Handelskrieg mit China hinterlässt mit der weiter heraufziehenden Verunsicherung der Kunden auch in diesem Umfeld seine Spuren.

| Länder | Mio. CHF | Veränderung in % |

| Hong Kong | 234,8 | 0,50% |

| USA | 174,9 | 7,90% |

| China | 141,1 | -10,10% |

| Japan | 104,1 | -1,70% |

| Vereinigtes Königreich | 95,9 | 3,10% |

| Singapur | 83,3,1 | 2,10% |

| Deutschland | 81,8 | 7,10% |

| Vereinigte Arab. Emirate | 78,6 | -13,20% |

| Frankreich | 76,1 | -11,16% |

| Italien | 70,8 | -14,60% |

| Summe der TOP 10 Länder | 1141,9 | -2,32% |

Sehen wir uns die TOP 10 Märkte in der Gesamtbilanz des Jahres 2018 an, so ergibt sich folgendes, insgesamt doch sehr erfreuliches Bild:

| Länder | Mio. CHF | Veränderung in % |

| Hong Kong | 3001,4 | 19,10% |

| USA | 2216,4 | 8,20% |

| China | 1717,2 | 11,70% |

| Japan | 1341,7 | 9,10% |

| Vereinigtes Königreich | 1233,1 | -4,40% |

| Deutschland | 1124,1 | 4,30% |

| Singapur | 1106,7 | 0,70% |

| Frankreich | 1070,9 | 9,10% |

| Italien | 1011,8 | -14,30% |

| Vereinigte Arab. Emirate | 910,4 | 1,70% |

| Summe der TOP 10 Länder | 14733,7 | 6,29% |

Im Gesamtsaldo 2018 erwirtschafteten die Schweizer Uhrenhersteller einen Exportumsatz von 21,2 Mrd. CHF gegenüber 19,9 Mrd. CHF im Vorjahr. Der Umsatz stieg damit um 6,3%, was die Fokussierung auf die TOP 10 bereits sehr gut abbildet.

Das Ergebnis nun zu bejubeln, wie es vereinzelt auf dem jüngst zurückliegenden SIHH in Genf zu vernehmen war, wäre jedoch zu kurz gesprungen.

Sehen wir uns in obiger Grafik den Verlauf des jährlichen Exportvolumens von 2011 bis heute an, so weicht das vermeindlich gute Ergebnis eher der Erkenntnis, dass wir es mit einem gesättigten und daher weitgehend stagnierenden Markt zu tun haben. Der in 2018 erzielte Exportumsatz erreicht gerade wieder das Niveau von 2012. Zu bejubeln gibt es da nicht allzu viel.

Die flexiblen und reaktionsschnellen Anbieter werden sich weiterhin gut behaupten können, die weniger guten werden zusehends Probleme bekommen, den sich rasch verändernden Rahmenbedingungen in puncto Produkt und Vertrieb zu stellen. Wir gehen daher von einer weiteren Marktbereinigung aus.

Und auch die Schweizer Quarzuhr hat schon längst kein Potenzial mehr. Der Umstieg auf die smarte Technologie wurde von den großen Schweizer Herstellern komplett verschlafen. Das fulminante Wachstum in diesem Bereich buchen nun asiatische und US-amerikanische Anbieter auf ihr Konto. Die Schweizer Anbieter gehen darin bislang leer aus.

Stand 12/2018

LINKS